[:es]De acuerdo al último Informe de Rabobank, la relación China-EEUU y el resultado comercial del Brexit son los principales problemas comerciales que se vislumbran para el 2021, sin embargo, muchas otras complicaciones, incluida la pandemia por Covid-19 y, sobre todo, la Peste Porcina Africana, (PPA) continuarán influyendo también en el comercio mundial de proteínas animales.

Los efectos de la pandemia han ocasionado ciertas interrupciones en los envíos y la movilidad de las proteínas animales durante 2020, en gran parte debido a las restricciones en las plantas de procesamiento, al comercio mundial y la distribución a través del canal Food Service. Hay claridad de que para 2021 el enfoque estará puesto plenamente en la recuperación. Una recuperación, eso sí, que presenta oportunidades y riesgos.

La disponibilidad y los costos de la mano de obra, las transformaciones de la cadena de suministro, la recuperación del canal Food Service y la seguridad alimentaria serán las grandes problemáticas para el año entrante. La PPA en tanto, seguirá siendo el motor de cambio más importante que influirá en la comercialización de proteína animal en el mundo. Se espera que la producción de carne de cerdo volverá a crecer en 2021, en gran parte debido a la recuperación en China y Vietnam, pero será un proceso gradual y paulatino, ya que la PPA sigue activa.

Las carne de aves se posiciona como la más demandada y debería seguir dominando el consumo doméstico mundial.

El comercio mundial de carne de cerdo se recuperará pero las importaciones de China continuarán dominando

Las importaciones chinas de carnes de cerdo, aves, vacuno y mariscos representaron en 2020 alrededor del 45%, 10%, 25% y 10%, respectivamente, del comercio mundial. Si bien aumentó la producción nacional de algunas especies, y la carne de cerdo en particular puede limitar un mayor crecimiento de las acciones del país en 2021, el comercio mundial de proteínas animales seguirá dependiendo en gran medida de China.

Esta dependencia estará sujeta a cambios irregulares en el origen, en respuesta a los cambios en las políticas de importación de China, como se vio en 2019 y 2020. Un cambio podría ser los compromisos de China en virtud del Acuerdo Comercial de Fase Uno con los EEUU, mientras que otros pueden estar diseñados para evitar riesgos para la salud humana y animal, o para promover los objetivos estratégicos de China. Tales cambios, cuando ocurran, tendrán consecuencias no solo en los productores, sino también en otros exportadores y mercados importadores.

En este sentido, los productores chinos de cerdos a gran escala han mejorado considerablemente la bioseguridad en 2020, lo que ha dado como resultado una mayor eficiencia y productividad. Aunque la PPA continúa propagándose en algunas regiones, el impacto en las granjas a gran escala ya ha sido limitado. Sin embargo, la PPA todavía amenaza a muchos productores más pequeños que han tratado de aprovechar los precios extremadamente altos en 2020. En 2021, se espera la recuperación continua del inventario del rebaño, que superará el 80% de los niveles previos a la PPA.

Perspectiva del mercado global: salir de un mundo de incertidumbre y buscar crecimiento en 2021

Norteamérica

Se espera que la producción de todas las especies cambie solo marginalmente en 2021 y la fuerza de los flujos de exportación equilibrará la demanda interna. El crecimiento será más fuerte para la carne de vacuno, según los ajustes posteriores al Covid-19.

Europa

Se espera que el mercado de las aves vuelva a crecer, con la recuperación del canal Food Service. Se proyecta que la producción de carne de cerdo y vacuno disminuyan por la baja de la demanda mundial de estas proteínas. En cuanto a la situación de Alemania, luego del brote de PPA, han podido seguir exportando carne de cerdo dentro de la UE, dado su política de regionalización, sin embargo la mayoría de los socios comerciales suspendieron inmediatamente las exportaciones fuera de la UE. Todos los ojos están puestos en sus negociaciones con China, el mercado de exportación más grande de Alemania fuera de la UE, sobre la aceptación de la regionalización para garantizar que el comercio de las regiones no afectadas en Alemania pueda continuar en 2021.

China

La recuperación inicial de la PPA domina las perspectivas de la carne de cerdo, y se espera un crecimiento en 2021. La demanda de importaciones será más débil que en 2020. No se espera que el consumo regrese a los niveles anteriores, ya que los precios de la carne de cerdo seguirán siendo relativamente altos, aunque en descenso. La carne de aves tendráotro año fuerte, pero la carne de vacuno aumentará solo marginalmente. Es posible que el mercado avícola experimente un exceso de oferta debido a la oportunidad de sustituir la carne de cerdo.

Sudeste Asiático

La producción avícola se recuperará de un año difícil, sin embargo los volúmenes de pollo

experimentarán un crecimiento limitado en 2021. La carne de cerdo se recuperará en Vietnam, pero seguirá limitada en Filipinas. La producción y el consumo de carne de vacuno se recuperará tras un 2020 difícil.

Brasil

Se espera un crecimiento de la producción de todas las especies en 2021, pero será más modesto que en los últimos años.Las exportaciones impulsarán la producción, dada la débil demanda interna.

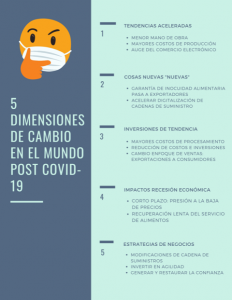

CINCO DIMENSIONES DE CAMBIO EN MUNDO POST COVID-19:

- Tendencias aceleradas

- Mano de obra: disponibilidad reducida y mayores costos en producción.

- Auge del comercio electrónico: responder correctamente sobre quién compra, qué y cuándo; nuevas oportunidades para los modelos directos al consumidor (DAC).

- Cosas nuevas «nuevas»

- Riesgos potenciales para el comercio: la garantía de la inocuidad alimentaria ha pasado a los exportadores.

- Acelerar la digitalización a lo largo de las cadenas de suministro: buen nivel de conectividad y capacidad de respuesta. Oportunidades de ventas y marketing.

- Inversiones de tendencia

- Reducción de márgenes, mayores costos de procesamiento y de hacer negocios.

- Reducción de costos y reducción de inversiones de capital en respuesta a la incertidumbre.

- Cambio de enfoque de ventas: de las exportaciones a consumidores locales.

- Impactos de la recesión económica

- Corto plazo: se espera una presión a la baja sobre los precios.

- Recuperación del servicio de alimentos: será lenta y desigual, presentando riesgos continuos, pero también nuevas oportunidades.

- Estrategias de negocios

- Modificaciones de la cadena de suministro: para construir resiliencia.

- Invertir en agilidad: aumentar la capacidad de respuesta a corto plazo.

- Generar (y restaurar) la confianza: con los trabajadores, reguladores, proveedores y clientes, y por supuesto con los consumidores

Fuente: Rabobank[:en]De acuerdo al último Informe de Rabobank, la relación China-EEUU y el resultado comercial del Brexit son los principales problemas comerciales que se vislumbran para el 2021, sin embargo, muchas otras complicaciones, incluida la pandemia por Covid-19 y, sobre todo, la Peste Porcina Africana, (PPA) continuarán influyendo también en el comercio mundial de proteínas animales.

Los efectos de la pandemia han ocasionado ciertas interrupciones en los envíos y la movilidad de las proteínas animales durante 2020, en gran parte debido a las restricciones en las plantas de procesamiento, al comercio mundial y la distribución a través del canal Food Service. Hay claridad de que para 2021 el enfoque estará puesto plenamente en la recuperación. Una recuperación, eso sí, que presenta oportunidades y riesgos.

La disponibilidad y los costos de la mano de obra, las transformaciones de la cadena de suministro, la recuperación del canal Food Service y la seguridad alimentaria serán las grandes problemáticas para el año entrante. La PPA en tanto, seguirá siendo el motor de cambio más importante que influirá en la comercialización de proteína animal en el mundo. Se espera que la producción de carne de cerdo volverá a crecer en 2021, en gran parte debido a la recuperación en China y Vietnam, pero será un proceso gradual y paulatino, ya que la PPA sigue activa.

Las carne de aves se posiciona como la más demandada y debería seguir dominando el consumo doméstico mundial.

El comercio mundial de carne de cerdo se recuperará pero las importaciones de China continuarán dominando

Las importaciones chinas de carnes de cerdo, aves, vacuno y mariscos representaron en 2020 alrededor del 45%, 10%, 25% y 10%, respectivamente, del comercio mundial. Si bien aumentó la producción nacional de algunas especies, y la carne de cerdo en particular puede limitar un mayor crecimiento de las acciones del país en 2021, el comercio mundial de proteínas animales seguirá dependiendo en gran medida de China.

Esta dependencia estará sujeta a cambios irregulares en el origen, en respuesta a los cambios en las políticas de importación de China, como se vio en 2019 y 2020. Un cambio podría ser los compromisos de China en virtud del Acuerdo Comercial de Fase Uno con los EEUU, mientras que otros pueden estar diseñados para evitar riesgos para la salud humana y animal, o para promover los objetivos estratégicos de China. Tales cambios, cuando ocurran, tendrán consecuencias no solo en los productores, sino también en otros exportadores y mercados importadores.

En este sentido, los productores chinos de cerdos a gran escala han mejorado considerablemente la bioseguridad en 2020, lo que ha dado como resultado una mayor eficiencia y productividad. Aunque la PPA continúa propagándose en algunas regiones, el impacto en las granjas a gran escala ya ha sido limitado. Sin embargo, la PPA todavía amenaza a muchos productores más pequeños que han tratado de aprovechar los precios extremadamente altos en 2020. En 2021, se espera la recuperación continua del inventario del rebaño, que superará el 80% de los niveles previos a la PPA.

Perspectiva del mercado global: salir de un mundo de incertidumbre y buscar crecimiento en 2021

Norteamérica

Se espera que la producción de todas las especies cambie solo marginalmente en 2021 y la fuerza de los flujos de exportación equilibrará la demanda interna. El crecimiento será más fuerte para la carne de vacuno, según los ajustes posteriores al Covid-19.

Europa

Se espera que el mercado de las aves vuelva a crecer, con la recuperación del canal Food Service. Se proyecta que la producción de carne de cerdo y vacuno disminuyan por la baja de la demanda mundial de estas proteínas. En cuanto a la situación de Alemania, luego del brote de PPA, han podido seguir exportando carne de cerdo dentro de la UE, dado su política de regionalización, sin embargo la mayoría de los socios comerciales suspendieron inmediatamente las exportaciones fuera de la UE. Todos los ojos están puestos en sus negociaciones con China, el mercado de exportación más grande de Alemania fuera de la UE, sobre la aceptación de la regionalización para garantizar que el comercio de las regiones no afectadas en Alemania pueda continuar en 2021.

China

La recuperación inicial de la PPA domina las perspectivas de la carne de cerdo, y se espera un crecimiento en 2021. La demanda de importaciones será más débil que en 2020. No se espera que el consumo regrese a los niveles anteriores, ya que los precios de la carne de cerdo seguirán siendo relativamente altos, aunque en descenso. La carne de aves tendráotro año fuerte, pero la carne de vacuno aumentará solo marginalmente. Es posible que el mercado avícola experimente un exceso de oferta debido a la oportunidad de sustituir la carne de cerdo.

Sudeste Asiático

La producción avícola se recuperará de un año difícil, sin embargo los volúmenes de pollo

experimentarán un crecimiento limitado en 2021. La carne de cerdo se recuperará en Vietnam, pero seguirá limitada en Filipinas. La producción y el consumo de carne de vacuno se recuperará tras un 2020 difícil.

Brasil

Se espera un crecimiento de la producción de todas las especies en 2021, pero será más modesto que en los últimos años.Las exportaciones impulsarán la producción, dada la débil demanda interna.

CINCO DIMENSIONES DE CAMBIO EN MUNDO POST COVID-19:

- Tendencias aceleradas

- Mano de obra: disponibilidad reducida y mayores costos en producción.

- Auge del comercio electrónico: responder correctamente sobre quién compra, qué y cuándo; nuevas oportunidades para los modelos directos al consumidor (DAC).

- Cosas nuevas «nuevas»

- Riesgos potenciales para el comercio: la garantía de la inocuidad alimentaria ha pasado a los exportadores.

- Acelerar la digitalización a lo largo de las cadenas de suministro: buen nivel de conectividad y capacidad de respuesta. Oportunidades de ventas y marketing.

- Inversiones de tendencia

- Reducción de márgenes, mayores costos de procesamiento y de hacer negocios.

- Reducción de costos y reducción de inversiones de capital en respuesta a la incertidumbre.

- Cambio de enfoque de ventas: de las exportaciones a consumidores locales.

- Impactos de la recesión económica

- Corto plazo: se espera una presión a la baja sobre los precios.

- Recuperación del servicio de alimentos: será lenta y desigual, presentando riesgos continuos, pero también nuevas oportunidades.

- Estrategias de negocios

- Modificaciones de la cadena de suministro: para construir resiliencia.

- Invertir en agilidad: aumentar la capacidad de respuesta a corto plazo.

- Generar (y restaurar) la confianza: con los trabajadores, reguladores, proveedores y clientes, y por supuesto con los consumidores

Fuente: Rabobank[:]